Niemcy to jeden z najważniejszych krajów gospodarczych Europy, przyciągający zarówno pracowników zagranicznych, jak i przedsiębiorców. Choć system podatkowy bywa tu uznawany za złożony, Niemcy oferują również różnorodne ulgi i rozwiązania wspierające rodziny oraz osoby samozatrudnione. Jakie podatki obowiązują w Niemczech i jak kraj ten wypada na tle innych państw europejskich?

Struktura systemu podatkowego w Niemczech

System podatkowy w Niemczech jest progresywny i oparty na zasadzie solidarności społecznej – osoby zarabiające więcej płacą wyższe podatki. Obejmuje on zarówno podatki bezpośrednie (np. dochodowe), jak i pośrednie (np. VAT). Głównym organem nadzorującym system jest Finanzamt, czyli urząd skarbowy.

Podatki pobierane są na trzech poziomach: federalnym, landowym (krajów związkowych) i lokalnym, co czyni system wielowarstwowym, ale skutecznym.

Podatek dochodowy od osób fizycznych

Podatek dochodowy w Niemczech (Einkommensteuer) jest progresywny i obejmuje wszystkie osoby osiągające dochód na terenie kraju – zarówno obywateli, jak i rezydentów podatkowych.

Stawki podatku dochodowego (2025 r.)

| Dochód roczny (EUR) | Stawka podatku |

|---|---|

| Do 11 604 | 0% (kwota wolna) |

| 11 605 – 66 760 | 14–42% (progresywna) |

| 66 761 – 277 825 | 42% |

| Powyżej 277 825 | 45% (tzw. „podatek dla najbogatszych”) |

Do tego doliczany jest solidaritätszuschlag (5,5% należnego podatku) oraz – w przypadku osób bez wyznania – opcjonalnie podatek kościelny (Kirchensteuer), wynoszący 8–9% w zależności od landu.

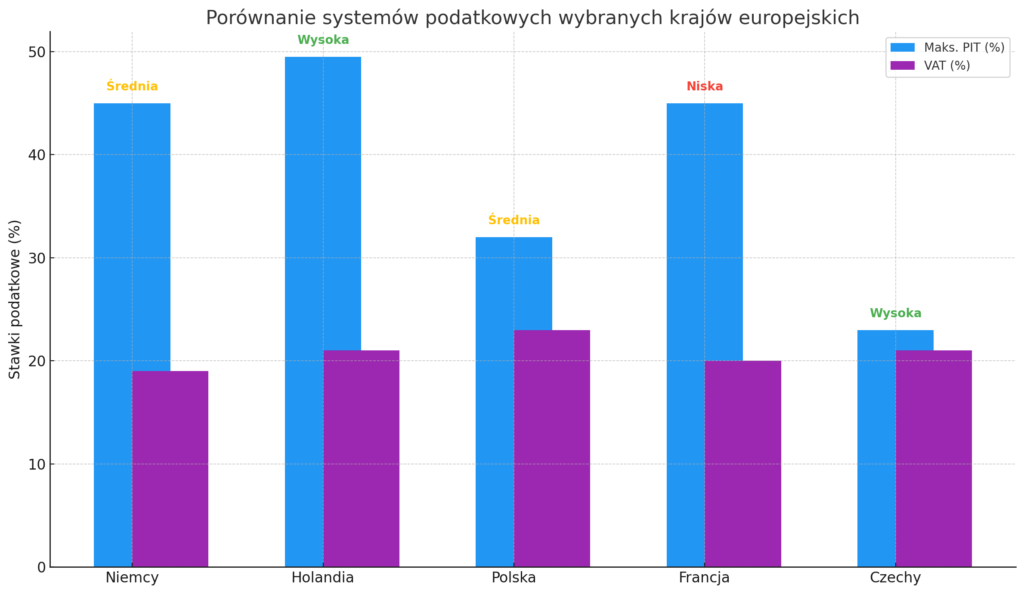

Wykres porównujący systemy podatkowe w Niemczech, Holandii, Polsce, Francji i Czechach. Pokazuje maksymalną stawkę podatku dochodowego, VAT oraz ocenę „przyjazności” systemu. Legenda:

- 🟢 Wysoka

- 🟡 Średnia

- 🔴 Niska

Podatek dla przedsiębiorców

Osoby prowadzące działalność gospodarczą w Niemczech (Einzelunternehmen, Freiberufler) podlegają podatkowi dochodowemu, ale mogą korzystać z ulg:

- Grundfreibetrag – kwota wolna od podatku (11 604 EUR w 2025 r.).

- Ulgi dla nowych firm – możliwość odpisów amortyzacyjnych, ulg inwestycyjnych i kosztów uzyskania przychodu.

- Podatek handlowy (Gewerbesteuer) – dodatkowy lokalny podatek płacony przez przedsiębiorców (stawki różnią się w zależności od gminy, zazwyczaj 7–17%).

2

Ulgi i świadczenia podatkowe

Niemcy oferują bogaty system ulg prorodzinnych oraz możliwość wspólnego rozliczenia podatkowego.

- Wspólne rozliczenie małżonków (Ehegattensplitting) – umożliwia korzystniejsze opodatkowanie w przypadku dużych różnic w dochodach partnerów.

- Kindergeld – zasiłek rodzinny (do 250 EUR miesięcznie na dziecko w 2025 r.).

- Kinderfreibetrag – kwota wolna od podatku na dziecko, którą można odliczyć zamiast pobierania Kindergeld (lub częściowo je zastąpić).

- Odliczenia kosztów przedszkola, nauki i opieki nad dzieckiem.

3

Podatek VAT (MwSt / Umsatzsteuer)

VAT (Mehrwertsteuer) w Niemczech to podatek od towarów i usług. Obowiązują trzy stawki:

| Stawka VAT w Niemczech | Zastosowanie |

|---|---|

| 19% | Standardowa – większość towarów i usług |

| 7% | Produkty spożywcze, książki, bilety komunikacji |

| 0% | Wybrane transakcje międzynarodowe, usługi medyczne |

Firmy rozliczające VAT muszą składać deklaracje miesięczne lub kwartalne oraz przekazywać podatek do urzędu skarbowego.

Inne podatki

W Niemczech istnieją również inne daniny:

- Podatek od zysków kapitałowych (Kapitalertragsteuer) – 25% (plus „solidarka”) od dywidend, odsetek itp.

- Podatek od majątku – obecnie nie jest pobierany, ale toczy się debata o jego przywróceniu.

- Podatek od nieruchomości (Grundsteuer) – pobierany przez gminy.

- Podatek od pojazdów (Kfz-Steuer) – uzależniony od emisji CO₂ i pojemności silnika.

Niemcy na tle innych krajów europejskich

System podatkowy w Niemczech jest znany z wysokich obciążeń, ale również dużej liczby ulg i zasiłków. Obsługa podatkowa jest zbiurokratyzowana, jednak stosunkowo przewidywalna.

| Kraj | Podatek dochodowy (maks.) | VAT (standardowy) | Ulgi rodzinne i prorodzinne | Pozycja „przyjazności” systemu4 |

|---|---|---|---|---|

| Niemcy | 45% | 19% | Tak | Średnia |

| Holandia | 49,5% | 21% | Tak | Wysoka |

| Polska | 32% / 12% PIT + 9% ZUS | 23% | Tak | Średnia |

| Francja | 45% | 20% | Tak | Niska |

| Czechy | 23% (flat tax) | 21% | Tak | Wysoka |

Podsumowanie

Niemiecki system podatkowy jest wymagający i rozbudowany, jednak zapewnia stabilność i bezpieczeństwo fiskalne. Dla rodzin oraz małych przedsiębiorców przewidziano liczne ulgi i dodatki, które mogą znacznie zmniejszyć obciążenie podatkowe. Mimo że Niemcy nie należą do krajów o najniższych podatkach w Europie, ich system wspiera osoby o niższych i średnich dochodach poprzez progresję oraz bogaty pakiet świadczeń społecznych.

Przypisy:

- Bundesministerium der Finanzen – Einkommensteuertarif 2025 ↩

- IHK – Gewerbesteuer – informacje dla przedsiębiorców ↩

- Familienportal.de – Ulgi podatkowe dla rodzin ↩

- OECD Tax Database, European Commission – „Taxation Trends in the EU”, 2024 ↩